后疫情时代的基建投资新常态——基建资金来源分析系列之

【核心观点】

经测算,积极、中性、谨慎假设下2024年基建投资增速分别为:7.1%、5.9%、4.8%。但需注意:中性场景下,2024年基建投资增速低于去年水平:提示基建对带动用钢需求增量贡献有限。后疫情时代基建托底经济的作用加强但在财政约束的前提下难以成为主要驱动。

对2024年基建投资的推测中存在三个主要判断因素:

1. 考虑到2024年经济增速目标压力,中央财政赤字率可能继续提升至3%以上。此外2024年或继续增发国债(不计入赤字率计算部分);

2. 考虑到地方收入下滑且债务压力较高,地方加杠杆可能性有限,专项债额度环比或难有增量;

3. 地产“三大工程”带来新增投资可能在1-2万亿,作用于房地产与基建投资比例约为7:2,但用钢强度和总需求不及同等数量商品房投资的用钢需求。

由此推算2024年基建投资增速:

表1: 2024年基建投资测算:积极情境下投资增速约为7.1%

数据来源:财政部, Mysteel,MFM自主测算

【正文】

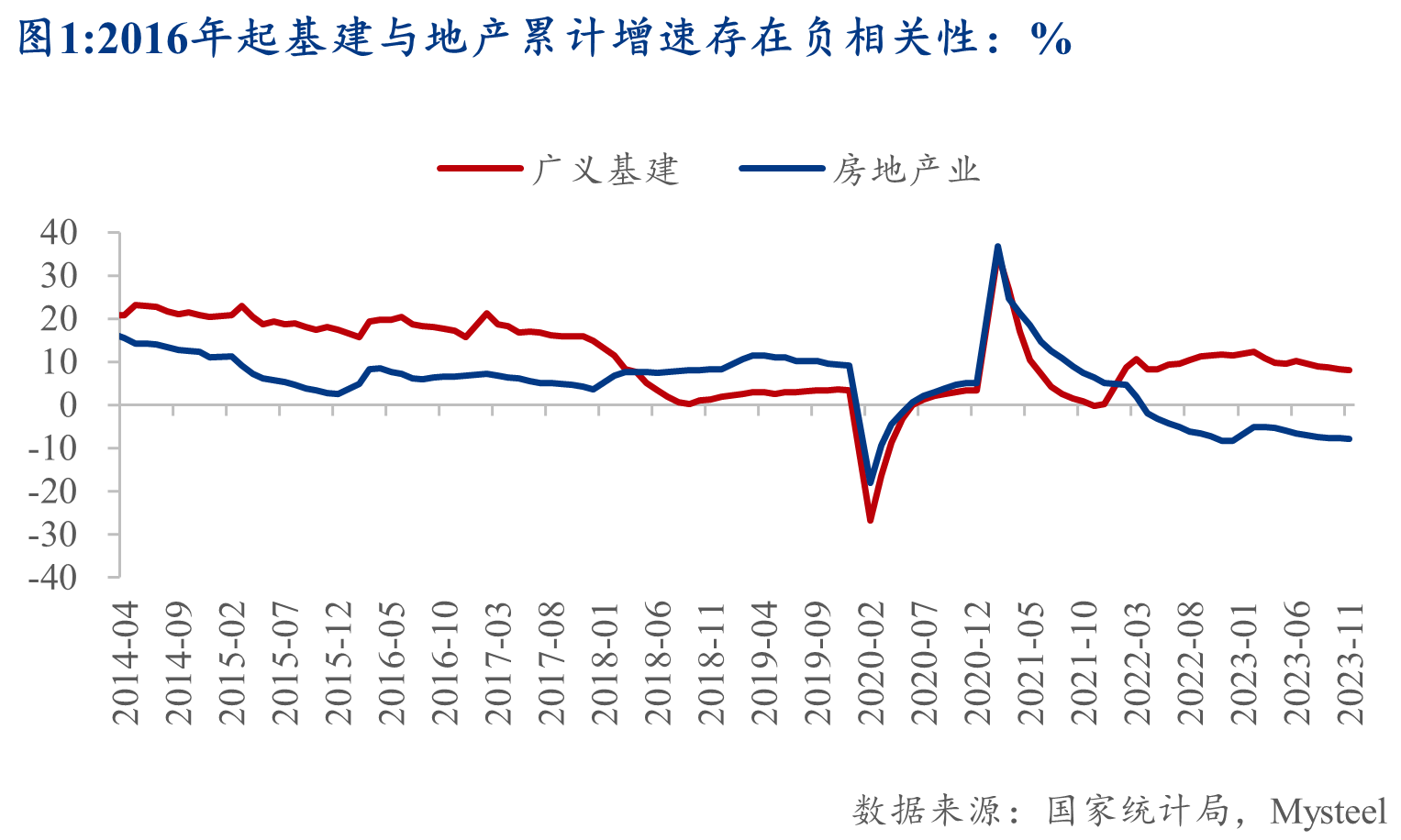

后疫情时代,中国经济增速复苏逐渐去地产化后,基建成为新的经济支撑点。2023年中国基建投资累计同比增速基本保持8%以上,托底经济增长。2016 年起基建投资增速与房地产投资增速存在一定负相关性(图 1),反映出地产投资持续下降逆周期中,财政部门通过管理开支与基建投资起到缓冲及调节作用。与传统制造业相比,基建具有政府直接可控、政策传导通畅、短期直接提升经济指标等优点,逐步成为政府稳增长、逆周期调控的重要着力点。本系列文章通过深入分析基建资金主要来源及历史趋势推测2024年基建投资增速及实际投资额变化情况。

(一)基建资金主要的(可追溯)来源来自地方及中央财政

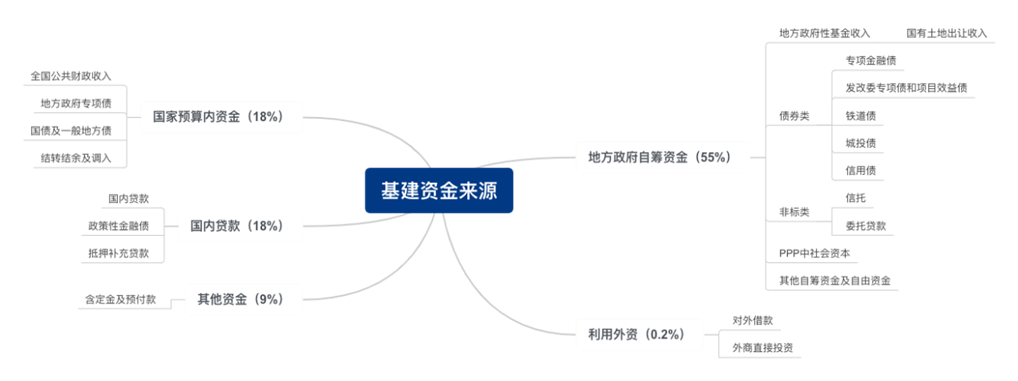

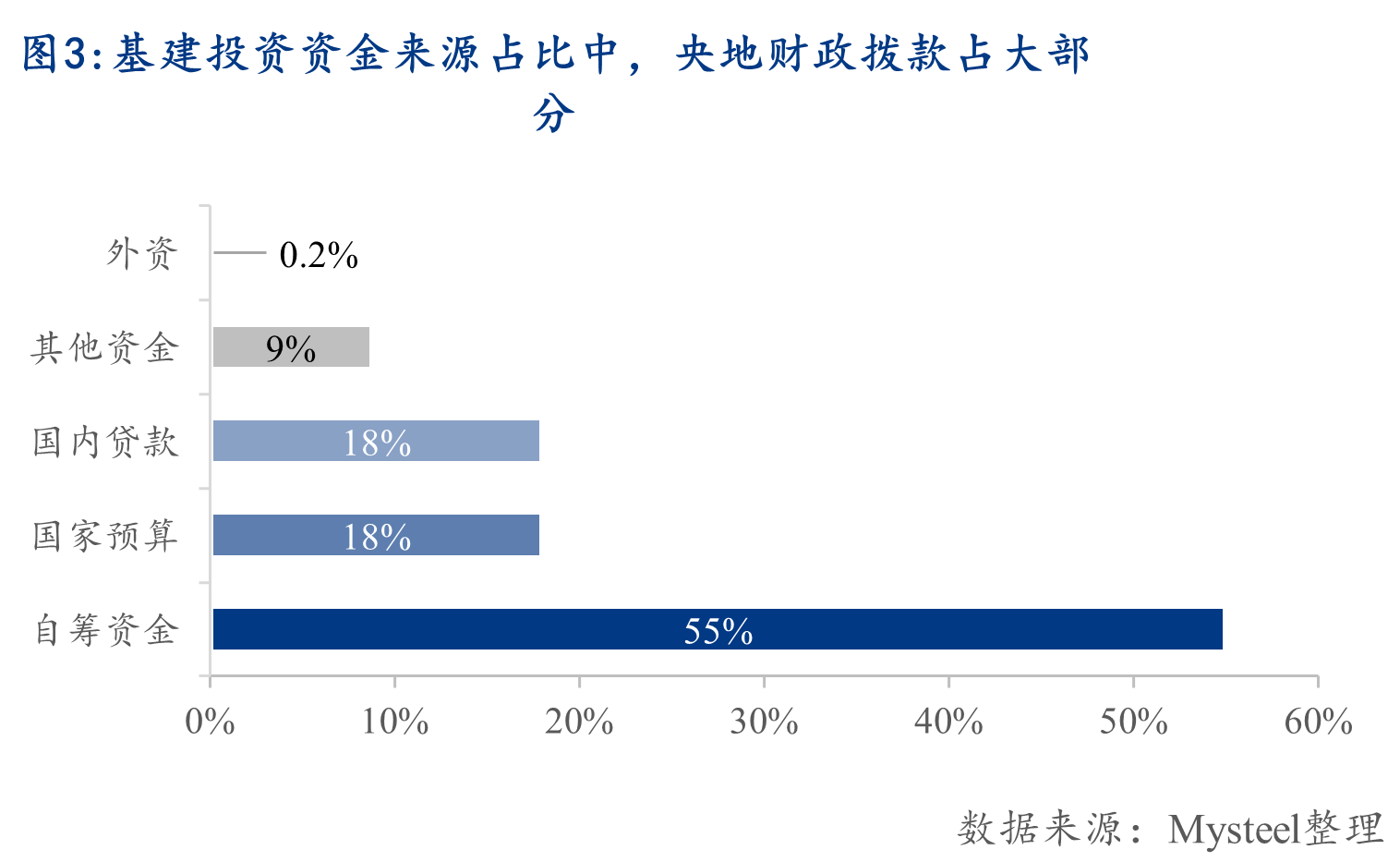

根据研究整理,基建资金主要分为五大主要来源。细究基建资金来源的各个分项,自筹资金中地方政府通过各城投平台融得的债务,即地方政府表外债务由于隐蔽性强且规模庞大的特点(据IMF估算口径,截止2022年底地方表外债规模高达50万亿),占极大一部分(普遍被认为地方政府隐性债务,由于隐蔽性强且规模庞大),因此其中占比较大且可明确追溯具体规模的主要有四类:国债及一般地方债、公共财政支出、土地出让收入安排的支出、专项债;均属于中央或地方财政管辖范围。

图2:五大基建资金来源分项

数据来源:Mysteel根据资料整理

来源占比中,最大规模来源(地方政府自筹资金)占总资金55%,而其中中城投债务(地方政府表外债务)占大头,另一支柱为政府性基金。第二大来源(国家内预算资金)占比18%,包括全国公共财政支出、专项债、一般债及国债。(比例为平均各券商过去10年测算的大致占比得出)

(二)2024年基建投资增速:通过央、地财政24年流向基建资金增量计算

经历房地产结构性下行后,地方土地出让收入同比增速持续走弱。在非标债务严格监管的背景下,地方政府对基建的支出力度可能下滑。而2023年十月底增发万亿国债将中央财政赤字率提升至3.8%,带来了管理部门对央地财政开支的新思路,2023年后中央加杠杆或成为大趋势。在此背景下,我们通过央地财政对基建的主要开支分析,在三种假设情形下,2024年基建投资增速的可能趋势。

基于国家统计局公布数据测算:

2021年:年度基建投资额18.87万亿(1-11月16.98万亿);

2022年:年度基建投资额21万亿(1-11月18.95万亿);

2023年基建投资发力明显,1-11月广义基建投资累计额已经接近去年全年水平(约20.46万亿元)。

1. 中央财政对基建支出测算:三种假设下,2024年赤字率及国债发行可能情况

乐观情形下,2024年赤字率提高至4.0%。

2023年四季度增发一万亿国债后,年内中央财政赤字率提升至3.8%。考虑到2024年经济增速目标压力,中央财政可能维持3%以上赤字率。以赤字率3.8%为中性枢纽,我们假设:

乐观情形下,2024年财政赤字率提高至4.0%。若地方一般债额度维持 7200 亿元不变,则国债净融资约 46200 亿元,同比2023年(剔除增发国债)新增约 14600 亿元。

中性情形下,2024年财政赤字率保持2023年3.8%水平。若地方一般债额度维持 7200 亿元不变,则国债净融资约43500亿元,同比2023年(剔除万亿增发国债)新增约11900亿元。

谨慎情形下,2024 年财政赤字率维持往年3%标准。若地方一般债额度维持7200亿元不变,则国债净融资约32800亿元,同比2023年(剔除万亿增发国债)新增约1230 亿元。

进一步假设,2024年国债同比增量将主要投向政府工程领域用以对冲地方财政对基建支持力度下滑的影响。参考专项债及政府性基金投向比例,假设新增部分中的六成将投向基建领域(具体数字见表1项目1)。

2023年四季度增发国债计入2024年基建部分

对于增发国债,财政部表示:“今年(2023年增发国债)拟安排使用5000亿元,结转明年(2024年)使用5000亿元。”参考发改委发放国债项目清单,截止2023年底累计安排金额超8000亿元。由于增发国债优先支持东北及京津冀地区灾后重建,而资金下达时间为2023年12月底,此时华北、东北地区寒冷天气严重,项目开工困难,因此此处的“使用”二字,理解为国债资金下达至项目单位,而非立刻形成实物工作量,并计入固定资产投资和GDP。2023年四季度增发的国债,对于当年基建投资提振作用可能不大,将主要计入到2024年基建投资和GDP当中。

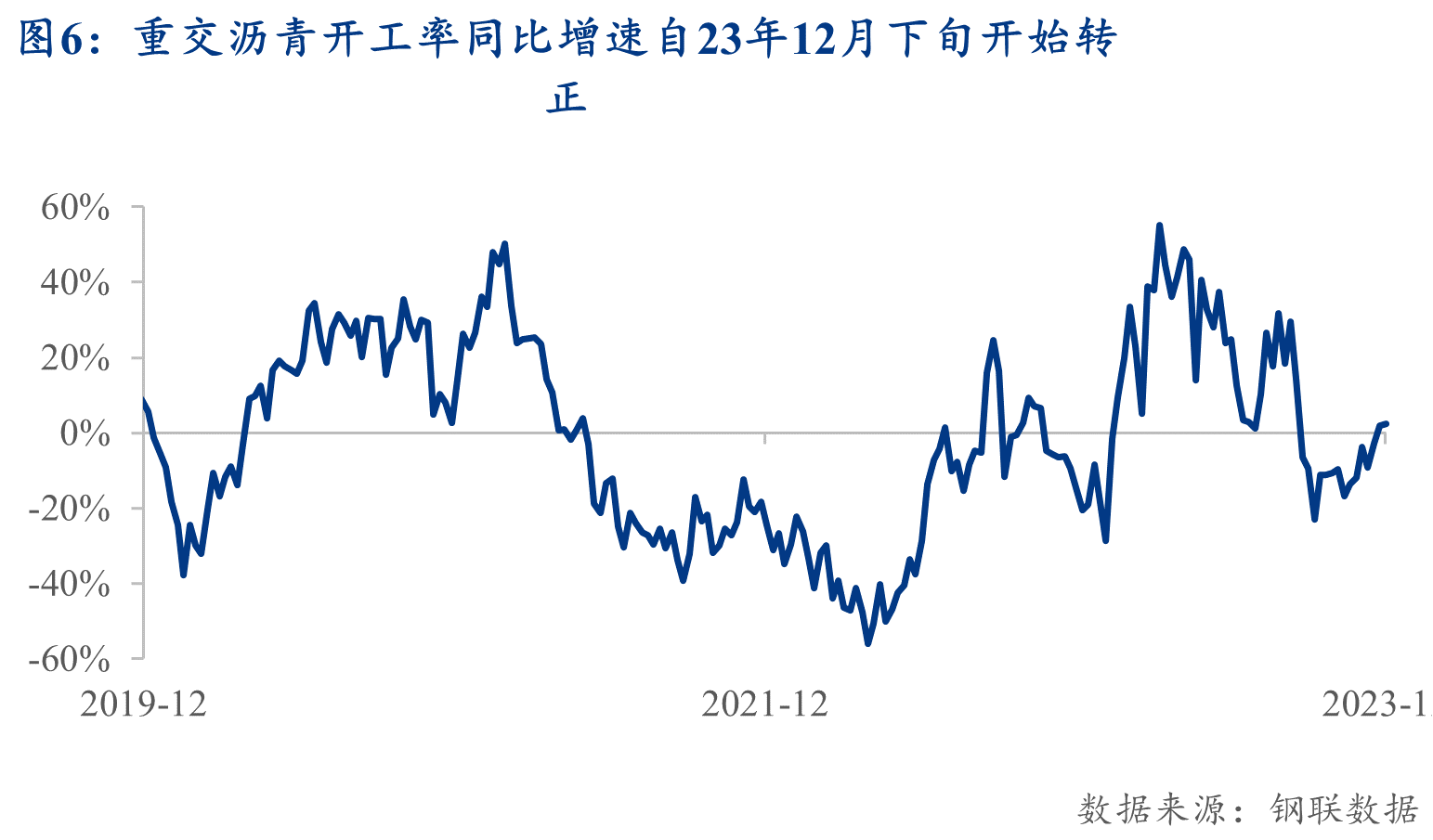

微观方面基建相关高频数据,间接证明判断。下半年来,水泥直供量同比(图5)、沥青开工率同比增速(图6)均未转正,仅在12月中下旬出现明显回暖。反映出基建开工节奏尚未显著提升。

以河北涿州灾后重建工期为例,建设水利项目灾后重建约需要二年时间,因此进一步假设2023年增发国债计入2024年年度基建资金为万亿国债1/2的比例,即5000亿(详见表1项目5)。

2024年或有表外增发国债

此外因2024年经济仍面临一定下行压力,因此假设中央财政或通过不计入表内的拨款达到支持经济增长的目的,因此特别假设2024年3%的赤字率背景下,增发一万亿国债托底经济增速(具体数字见表1项目6)。

公共财政支出

公共支出的10个分项中,有4项属于基建范畴,分别为:农林水事务、交通运输、节能环保、城乡社区事务。因此在计算公共财政支出中对于基建的支出时,将四项支出额加总得出公共财政支出类目对基建投资资金来源的贡献总额。

考虑到2023年公共财政支出对基建涉及分项支出力度有所减弱,逐渐向民生倾斜,因此假设2024年公共财政支出分配趋势延续2023年,即2024年公共财政支出对基建投放增量有限(详见表1项目7)。

“三大工程”配套基建

随央行重启3500亿PSL为三大工程提供资金撬动杠杆,“三大工程”(城中村改造、保障性住房、“平急两用”公共基础设施建设)为2024年固定资产投资提供新的增量。除为房地产开发投资中的建安支出提供增量以外,城中村改造、“平急两用”公共基建将带来配套基建需求以及基建投资放量。参考住建部公布的《保障性安居工程配套基础设施建设2016年中央预算内投资分配办法》,相关改造带来的房地产投资与基建投资比例为7:2。因此假设:

积极情况下,假设2024年“三大工程”带来的新增投资为2万亿元,配套基建投资为4400亿元左右。

中性情况下,假设2024年“三大工程”带来的新增投资为1.5万亿元,配套基建投资为3300亿元左右。

谨慎假设下,假设2024年“三大工程”带来的新增投资为1万亿元,配套基建投资为2200亿元左右。

此外,判断资金或主要来源于银行贷款与PSL,中央财政预算内资金介入较少,因此与国债资金投向基本不重叠(具体数字见表1项目8)。

2. 地方财政对基建支出测算:土地收入下滑,地方政府加杠杆力度有限

土地出让收入安排的支出(属地方自筹资金)随地产下行影响同比持续走弱

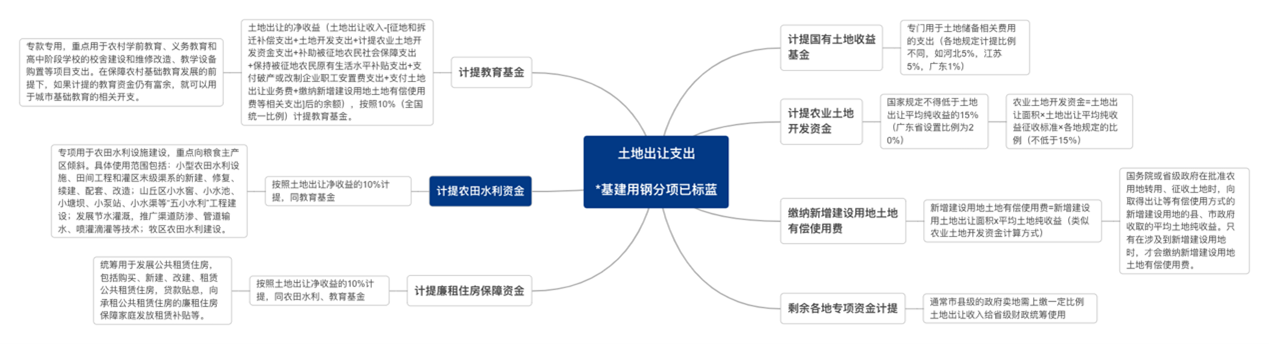

土地出让金安排的支出主要用于征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出以及其他支出;以及用于偿还专项债券。下表(表2)为土地出让收入安排的支出的基本计提流程。为方便计算,本文设定经计提和上缴后土地出让支出基本都用于基建,即约土地出让收入安排的支出的60%。

表2:土地出让支出主要计提类目(用于基建分项为标蓝文本框)

数据来源:Mysteel根据资料整理

经计算:

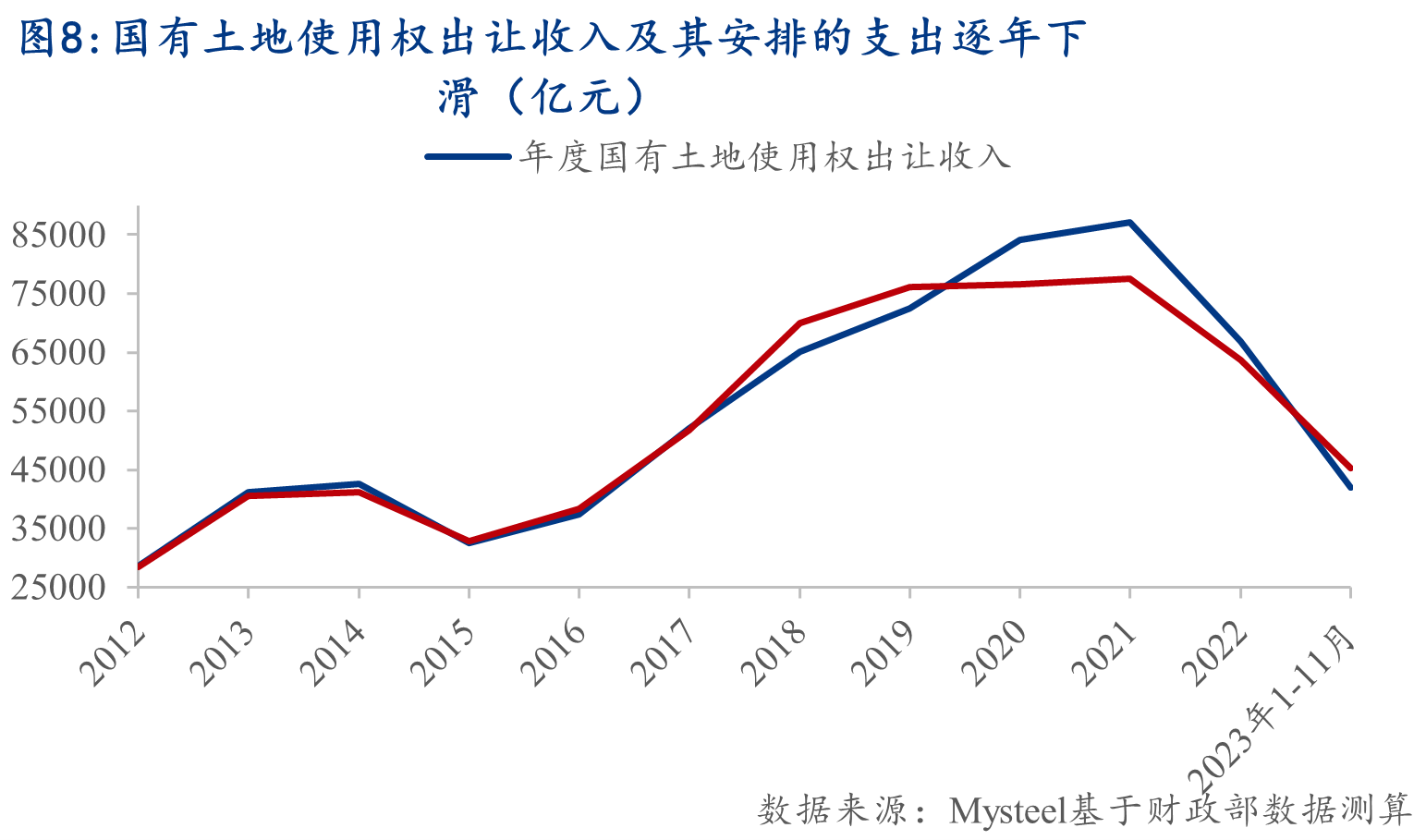

2021年:年度土地出让收入安排的支出7.75万亿(1-11月6.33万亿);按60%用于基建比例计算,2021年土地出让支出占比基建投资总额约24.6%(1-11月占比22%)。

2022年:年度土地出让收入安排的支出6.37万亿(1-11月5.36万亿);按60%用于基建比例计算,2022年土地出让支出占比基建投资总额约18.2%(1-11月占比17%)。

2023年:1-11月土地出让收入安排的支出4.52万亿,按60%用于基建比例计算,2023年1-11月土地出让收入占比基建投资总额约13.26%。

而自2022年起,国有土地使用权出让收入安排的支出随收入逐年下滑。

截至2023年11月,地方土地出让金收入累计同比下滑17.9%。因此假设2024年土地出让收入安排的支出同比下滑17%,导致2024年土地项目配套基建投资下滑5500亿元左右(具体数字见表1项目2)。

专项债

考虑到地方收入下滑且债务压力较高,2024年专项债额度或难有增量:考虑地方政府收入下滑(地方土地出让收入随房地产结构性下行影响同比持续走弱)且背负隐债压力,2024年地方政府杠杆增量有限,因此推测2024年专项债额度可能与2023年3.8万亿标准持平(详见表1项目3)。

城投债(地方政府隐形杠杆)

地方政府隐形杠杆,即城投债部分。据资料显示,2023年城投债净融资1.38万亿元。考虑到已发行特殊再融资债的地方财政情况存在一定偿付压力,因此假设在在防债务风险的政策方针下,2024年城投债净融资额度下滑20%——即2024年城投债净融资缩量约2760亿元。进一步假设城投债净融资部分投向基建比例参考专项债也为六成,则同比制约2024年基建投资约1656亿元(详见表1项目4)。

此外2023年PPP项目暂停审批。尽管近期有望重启,但由于PPP项目审批进一步趋严,因此2024年社会资本投向基建新增部分在此不作考虑。

(三)基建投资增速计算总结果

综上测算,积极、中性、谨慎假设下2024年基建投资增速分别为:7.1%、5.9%、4.8%。但需注意:中性场景下,2024年基建投资增速低于去年水平:提示基建对带动用钢需求增量贡献有限。后疫情时代基建托底经济的作用加强但在财政约束的前提下难以成为主要驱动。

表1: 2024年基建投资测算

数据来源:财政部, Mysteel,MFM自主测算

以上就是关于“后疫情时代的基建投资新常态——基建资金来源分析系列之”的全部内容,欢迎转发分享,谢谢