Mysteel周报:东南亚热卷进口报价连续下跌 印度临近大选需求

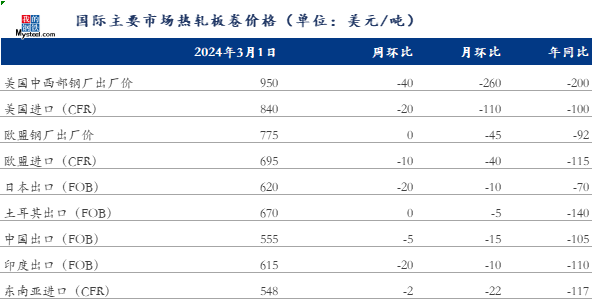

【国际热卷价格】

【市场综述】

中国内贸:市场需求进一步弱势 热轧板卷价格继续下行

本周市场库存小幅增加,主增区域以节中迟发资源陆续到库为主,各地市场库存处于高位。综合情况看,春节后一周市场需求不及预期,就近期市场来看,库存压力较大,需求一般,市场压力较大。临近重要会议,或将释放宏观刺激政策,但需谨防政策发布不达预期。更多>>

中国出口

本周中国热卷出口报盘延续跌势,但跌幅有所放缓。某东部出口商向Mysteel反馈,其SS400热卷报价在550美元/吨FOB。东南亚买家询盘较多,但受越南主导钢厂台塑河静热卷价格下调3-7美元/吨影响,其可接受价格较低,且以小批量采购为主。唐山优势Q195/Q235B热卷对越南的报价从上周的552美元/吨CFR跌至547美元/吨CFR左右,Q355B热卷由569美元/吨CFR跌至564美元/吨CFR,5月船期。中东市场方面,某钢厂以630美元/吨CFR阿联酋的价格达成一笔SAE1006热卷出口订单,厚度为2.0-2.75mm,重1万吨。展望后市,预计即将到来的斋月(3月11日-4月9日)可能会拖累热卷出口。

东南亚

由于出口表现不佳,越南主导钢厂台塑河静和和发将销售重点聚焦于国内市场,分别将SAE1006热卷价格下调3-7美元/吨和10美元/吨。据当地买家反馈,该价格在可接受范围内,相比之下中国、印度和日本资源价格竞争力较差。中国Q235热卷主流报价跌至547-548美元/吨CFR,询盘为545美元/吨;日本某主导钢厂报价为620美元/吨CFR。SAE1006热卷可成交价格从上周的595美元/吨跌至590美元/吨CFR。中国产SS400和SAE1006热卷报价价差收窄6美元/吨到37美元/吨。此外,由于越南轧钢厂较多,当地对于较薄的热卷进口需求不大。

由于贸易保护主义严重,因此尽管泰国3-4月船期热卷进口价格略有上涨,但当地进口量并不大,4月船期之后的进口订单更是进一步萎缩。随着斋月即将到来,马来热卷进口订单同样萎缩,其需求或将于4月中旬回暖。

印度

周五印度热卷现货价格为54000卢比/吨(651美元/吨)EXW,周环比下降500卢比/吨(6美元/吨)。究其原因,主要有以下几点:由于多数买家不愿在新财年开始时继续持有高库存,因此其采购积极性偏低;由于大选前工程项目进度放缓,基础设施项目的热卷需求有限;当地生产商出口报价过低,无法支撑内贸价格。预计到3月10号,当地内贸价格或将进一步下降约1000-2000卢比/吨(12-24美元/吨)。考虑到买家可能在季风雨季到来之前集中采购,当地需求或将于4月回暖。

出口方面,由于欧洲热卷价格走势面临较多不确定性,叠加社会库存高企,下游需求有限,本周当地买家采购心态偏谨慎,以按需采购为主。印度热卷(S275, 3mm)出口报价为685-690美元/吨(相当于635-640美元/吨FOB),周环比下降10-15美元/吨。中东市场方面,中国热卷出口报价为595-600美元/吨CFR阿联酋,周环比下降5-10美元/吨。受此带动,印度对中东的出口报价为625-630美元/吨CFR,周环比下降5下降。

以上就是关于“Mysteel周报:东南亚热卷进口报价连续下跌 印度临近大选需求”的全部内容,欢迎转发分享,谢谢