Mysteel周报:西南一周产经——大运会结束钢厂陆续复产 成交

近期市场多空因素交叠,目前成材端需求明显走弱,周度钢材产量下滑但总库存明显增加,表观需求下滑,钢厂和贸易商均面临较大的利益亏损风险,多省份的钢铁行业相关流通协会及钢贸协会已发布风险提示书,利空市场;与此同时,粗钢平控的消息趋近落地,普遍为口头通知,或者按照平控的逻辑执行,一定程度上可限制钢厂生产,叠加铁废差在历时三个月后由正转负,小幅度恢复性价比优势,利好废钢基本面。那么SG螺纹询价下调100,短期废钢是否有第三轮跌价呢?请继续看下文分析。

【价格方面】恐跌情绪释放殆尽 废钢价格明稳暗跌

截至2023年8月9日,MySSpic废钢绝对价格为2992.8元/吨,周环比下跌44元/吨,跌幅1.45%。废钢绝对价格指数跌破震荡上行通道,价格先弱势下行后逐步企稳,周初成材弱势下行,螺废差、板废差均收窄,钢厂尽管普遍废钢到货不佳,仍然坚持跌价,且采取小幅、多次下调,以达到降低成本的同时吸引到货,而随着后半周恐跌情绪逐渐释放殆尽,市场再次进入明稳暗跌的平稳状态。那么短期考虑到废钢供应偏紧、需求难有增量的基本面,预计短期废钢价格将呈现以稳为主、窄幅波动的趋势。

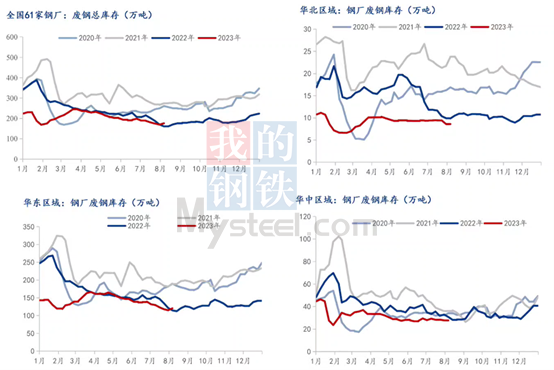

【库存方面】废钢到货持续高位 钢厂库存得到补充

近期钢厂到货大幅累增,而日耗量无明显波动,因此本周钢厂废钢库存普遍得到不同程度的补充,截至8月10日,我的钢铁61家钢厂废钢库存总量176.05万吨,较上周增加6.47万吨,增幅3.82%;月环比减少13.27万吨,降幅7.01%;年同比增加15.01万吨,增幅9.32%。具体来看,华北、华中区域库存并没有明显增加,主要是因为钢厂到货增加的同时,区域内钢厂日耗也同步增加,个别钢厂有增产的动作;库存增幅较大的区域为华东区域,该区域钢厂本周多次跌价引起市场集中恐慌性出货,甚至部分出现车、船排队等卸货的现象,钢厂在高到货的情况下反而继续跌价,形成一个极短期的负反馈循环。

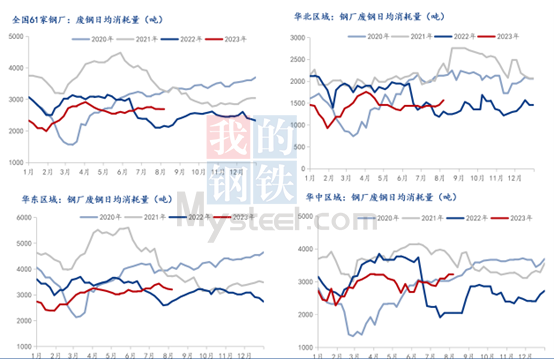

【需求方面】废钢日耗走势分歧 需求或将温和下滑

截止8月10日,我的钢铁61家钢厂废钢日均消耗量2704.5吨,较上周增加9.5吨,增幅0.35%;月环比增加3吨,增幅0.11%;年同比增加541.83吨,增幅25.05%。整体来看,本周钢厂用废需求有所回升,但增幅较为温和,而受粗钢平控、天气因素等影响程度不同,各区域日耗走向呈现分歧。华北地区部分前期停产的电炉企业陆续复产,电炉开工率及产能利用率继续双双走高,同时焦炭提涨使得废钢性价比有所显现,因此该区域废钢需求增量较为明显;而华东及华中区域在平控政策限产进程中,部分钢厂已经实行粗钢产量缩减计划,用废需求同步受到抑制,同时个别钢企进入例行检修阶段,整体用废需求或将进一步走低。

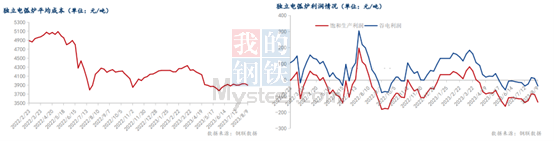

【利润方面】预期落空需求疲软 电弧炉钢厂亏损扩大

本周Mysteel调研独立电弧炉建筑钢材钢厂平均利润为-137元/吨,谷电利润-37元/吨,周环比下降47元/吨。部分区域电弧炉增加生产时间,电弧炉开工率及产能利用率数据较上周均有所上升,且由于大运会已顺利结束,四川省钢厂陆续复产,后期或有继续增产动作。本周期螺连续两日走弱带动成材及废钢价格下滑,独立电弧炉成本下降明显,且成材价格跌幅大于废钢,因此除西北区域废钢跌幅大于成材外,其余各区域电弧炉利润均明显下降,其中东北、华东、华中、西南区域在谷电生产下亦陷入亏损。

短期预测:(1)供需决定价格,目前虽然仍然处于钢材消费淡季,但已入秋高温、多雨天气将慢慢退场,室外用钢作业时间延长,需求有增加的预期,目前需等待一个转折点。

(2)粗钢控产落地目前看来是大概率事件,但具体执行的标准和措施仍具有很大未知数,从各省份上半年数据看来只有少部分省份大幅超产,所以若平控则压力会在四季度,且可以预估到的是当消息落地时,其影响已经大大弱化。

(3)短期看供需基本面,市场集中出货后,供应难以持续高位,预计下周钢厂到货量将继续回落,甚至低于日耗量,而从SG小幅多次跌价的行为来看仍存在补库需求,支撑废钢价格,叠加铁废差倒挂,废钢恢复一定的性价比优势,因此综合预计下周废钢价格或以稳为主。

以上就是关于“Mysteel周报:西南一周产经——大运会结束钢厂陆续复产 成交”的全部内容,欢迎转发分享,谢谢