钢结构原材料周报 (9.4-9.8)

核心观点:8日国内主要品种涨跌不一。主要品种中,热轧板卷均价报收3954元/吨,周环比下跌41元/吨;中厚板均价报收4053元/吨,周环比下跌17元/吨;H型钢均价报收3590元/吨,周环比下跌40元/吨。本周表观消费除热轧板卷,其余品种环比消费水平环比均有好转。主因在于目前供应水平增减幅度不大,叠加库存延续去化,进而促进周测算的消费环比好转。短期来看,目前利空因素对市场环境暂无明显影响,叠加近期需求环比好转,市场消费能力提升,能够支撑市场情绪和交易氛围,进而推动价格稳中偏强运行。

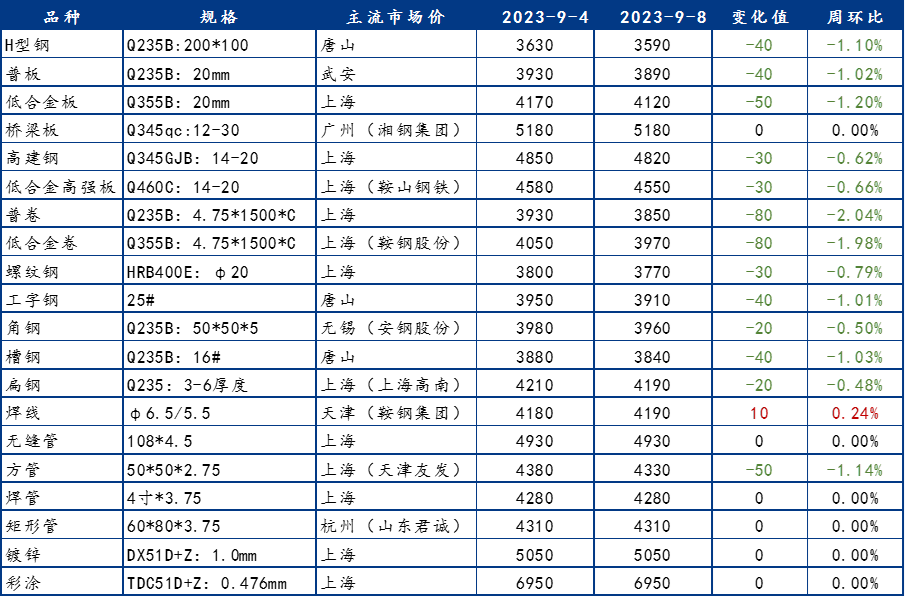

一、原材料品种价格监测

截止2023年9月8日,各原材料当日即时价格以及价格周环比情况如下:

二、钢结构原材料基本面分析——钢材篇

主要内容摘要①——型钢:

本周全国型钢价格窄幅震荡,部分品种价格小幅趋强运行,进入9月份,钢企供应尤其是H型钢品种持续减量,市场到货资源明显减少,社库去库速度加快,对于价格有一定支撑。下周钢企供应维持较低水平,去库压力并不大,但价格下行导致补库操作谨慎,南北价差缩小也导致资源流通性减弱,整体来看全国主流城市工角槽全国均价较上周涨跌均10元/吨以内,H型钢全国均价较上周上涨10元/吨左右。

展望下周,供应方面,工角槽与H型钢产量预计仍将维持较低供应水平,铁水向利润较好品种偏移。库存方面,目前钢厂资源偏少,价格有下跌预期,贸易商补库资源均以短途为主,因此在途资源较少,下周社库累库压力并不大,销售压力主要来自于库存成本较高。从南北价差来看,北材上涨明显较快,南方区域由于需求释放速度偏缓价格上涨迟缓,南北价差缩小,区域流通性减弱,下周南北价差有扩大趋势。心态方面,从目前来看,多数钢贸商对于9月份的行情依然不太明朗,利多消息偶尔提振市场信心,但整体型钢采购节奏明显放缓,价格上涨乏力,后市预期偏空。综合来看,预计下周全国型钢市场价格或将震荡偏弱运行。

主要内容摘要②——中板:

本周中厚板市场整体价格震荡走弱,整体成交情况表现不佳。本周钢厂产量减少2.28万吨,生产积极性表现继续下降。资源方面,本周社库加厂库增加4.26万吨,社会库存继续增加。需求方面,本周中厚板消费量为155.46万吨,较上周增加0.33万吨,消费量月环比减少1.71%。下游采购节奏积极性表现偏弱。市场情绪面方面,贸易商整体看空。综合来看,预计下周国内中厚板行情或将承压运行。

主要内容摘要③——热轧:

本周国内热轧板卷价格小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4059元/吨,较上周上涨24元/吨;4.75mm热轧板卷均价为3995元/吨,较上周上涨24元/吨。从各区域的库存数据看,跌幅最大的区域是西南地区,较上周下跌2.07万吨,增幅最大的区域是华东区域,较上周上升4.15万吨。

市场供需矛盾依然处于增加的态势,库存呈现累积,钢厂接单压力增加,对于信心呈现明显抑制。就当前消费看,刚需维持,但未出现囤货预期,整体预期与现实端有较大的差距。当前热轧供给量难以下降,旺季消费不温不火,整体平衡则处于失衡状态。就下周看,基本面矛盾或将继续累积,对于价格仍会起到较为明显的承压。

主要内容摘要④——焊管:

本周全国焊管价格窄幅调整为主,原料带钢价格震荡下行,管厂利润得到一定修复,贸易商为降低损失,跟调意愿不强。管厂目前仍处于亏损,贸易商补库依然谨慎,厂内库存在本周小幅累库,整体生产压力尚存。部分地区受台风天气影响,下游出现停工情况,市场出货有所停滞,整体需求释放缓慢。

本周黑色系期货价格整体震荡偏弱运行,导致市场情绪偏谨慎。随着对铁矿石价格的监管不断加强,以及前期宏观利好逐渐出尽,市场交易逻辑逐渐回归至基本面,但整体来看,钢材需求仍然恢复较慢,难以看到明显拉动点,再无重大利好政策出台情况下,预计下周国内焊管价格或震荡偏弱运行。

三、钢结构行业动态信息一览

鸿路钢构:钢结构绿色智能装配基地项目11月试生产

据“团风县人民政府网”,9月6日,团风经济开发区临港产业园内钢结构绿色智能装配基地项目建设现场一派忙碌的景象,朝着投产运营的目标快马加鞭。

据了解,该项目由鸿路钢构集团的全资子公司湖北盛鸿建材有限公司投资20亿元建设,项目总用地面积为700余亩,主要建设绿色建筑钢结构、钢筋桁架楼承板、围护墙板、钢管生产线,以及配套电力工程、给排水工程、道路工程、绿化工程等其他附属设施工程。建成后将投产15条生产线,年产绿色钢结构装配式钢结构建筑部件38万吨。预计可新增就业岗位2200个,实现年销售收入30亿元,创税5000万元。

以上就是关于“钢结构原材料周报 (9.4-9.8)”的全部内容,欢迎转发分享,谢谢