周报:弱宏观、强补库,多空博弈加剧(1.15-1.19)

引言

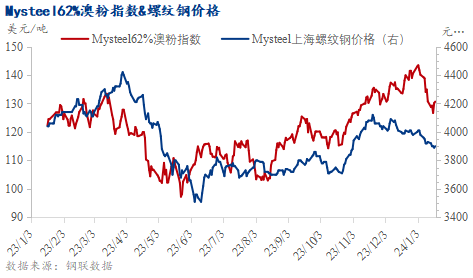

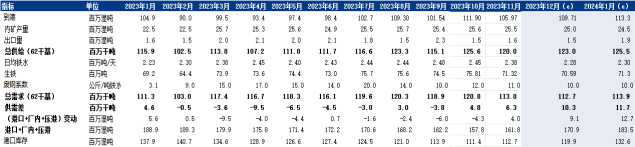

本周黑色系价格弱稳运行。Mysteel62%澳粉远期价格指数130.65美元/干吨,周环比下跌0.1美元/干吨,跌幅为0.08%;青岛港PB粉价格1011元/吨,周环比持平。

本周从基本面来看,铁矿石基本面供需双强。供应端方面,本期铁矿石供应近端强于远端。需求端方面,周内复产高炉座数共计7座,检修高炉数量共计6座,日均铁水产量小幅回升。综合表现到库存端,中国45港铁矿石库存延续前4期累库趋势。

价格走势方面,本周铁矿石价格多空博弈,整体呈现弱稳运行。周初,央行续做MLF,市场期待的降息降准落空,在宏观情绪转弱后,期货市场上前期几个主力多头席位的持仓连续下降。另外,近期钢厂利润处于历年同期最低水平,而铁矿石价格处于高位震荡,钢厂整体冬储积极性有所下降,市场对钢厂节前补库预期转弱。据调研数据显示,本周检修高炉座数和复产高炉座数相当,钢厂整体复产积极性一般,日均铁水小幅增加1.12万吨/日至211.91万吨,铁矿石价格小幅回调。周四公布的成材数据,虽然表需下降为主,但主要是季节性特征,钢厂厂内库存整体去化,矛盾不大,铁矿石价格在成材数据表现不差的情况下出现小幅反弹。

1.价格:本周黑色系价格弱稳运行

本周黑色系价格弱稳运行,截止目前,铁矿石62%澳粉指数130.65美元/干吨,周环比跌幅0.08%;上海螺纹钢价格为3900元/吨,周环比跌幅0.76%。铁矿石价格方面,铁矿石期货主力表现强于青岛港PB粉强于62%澳粉指数强于新交所掉期主力。随着宏观情绪转弱,钢厂盈利状况不佳,市场对1月份的高炉复产预期走弱,铁矿石价格驱动力减弱。

进口利润方面,铁矿石港口现货价格跌幅小于远期现货价格,但是美元兑人民币汇率小幅上涨,进口利润出现收窄走势。以PB粉为例,PB粉进口利润为27元/吨,周环比收窄4元/吨。基差方面,基于05合约PB粉期现价差54,周环比收缩9。钢厂利润方面,截止目前,河北螺纹钢即期毛利-79元/吨。

2.基本面:铁矿石基本面供需双强 港口库存累库幅度收窄

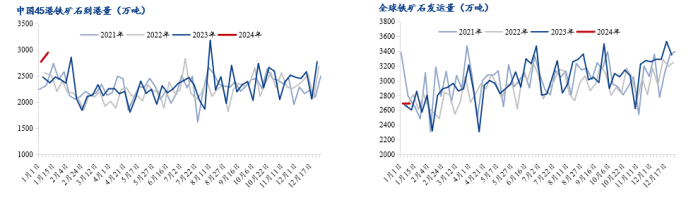

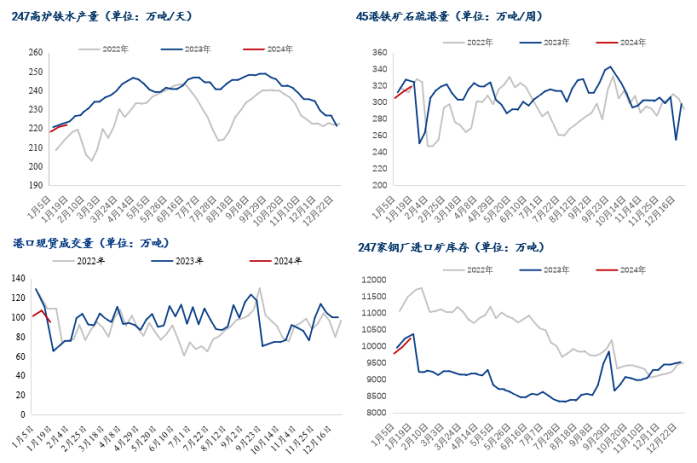

本周铁矿石基本面点评:本周中国铁矿石供需基本面表现为供需双强的格局。从供应角度看,受突发事件的影响,澳洲发运明显低于前三年同期水平,而巴西发运有所回升导致综合发运量小幅上升,而在前期高发运的影响下,本周铁矿石到港量延续高位;需求方面,据市场调研统计周内复产高炉数量与检修数量相当,整体上铁水复产量高于检修量,因此本周铁水产量表现出一定的增量。从市场行为方面来看,伴随铁水产量的持续回升,钢厂在港口上拉货的积极性也同步提升,虽然目前铁矿石冬储补库仍在继续,但根据调研情况得知部分钢厂补库接近尾声,因此港口市场上成交量相较之前有所回落,此外钢厂除了港口端采购现货补库外,部分钢厂海漂货量周内发货,综合导致本期钢厂库存延续累库趋势。综合表现到港口库存方面,本期港口卸货效率维持高位,导致压港船只数量有所回落,但由于需求端的回暖,港口出库量增加,导致周内港口库存虽然累库但累库幅度收窄。短期来看,伴随需求端的持续回暖,钢厂提货节奏预计将会继续提升,而到港量下期或将开始下滑叠加压港同步下降,下期港口库存或将表现为去库趋势。

2.1 铁矿石供应::本期铁矿石供应近端强于远端

近期中国45港铁矿石近端供应延续了前两期的高位。根据Mysteel45港铁矿石到港量数据显示,本期值为2949.4万吨,周环比增加178.2万吨,增幅6.4%,较上月周均值高480.16万吨。本期巴西、非主流到港量增加带动45港到港量攀升至近四年单周次高水平,澳洲到港量则边际减少;目前1月45港到港量周均值达2860万吨,较12月周均值高391万吨,较去年1月周均高419万吨。根据模型测算,下期到港量预计在2400-2500万吨。

近期全球铁矿石发运量远端供应持续低位。根据Mysteel全球铁矿石发运量数据显示,本期值为2693.6万吨,周环比增加3.1万吨,较12月周均值减少652万吨,较去年1月周均值增加16万吨。受突发事故影响,今年澳洲1月份发运量明显低于前三年,随着FMG发运逐步恢复,预计后期澳洲发运量有所回升;巴西发运量1月周均值环比减少290万吨,较去年1月周均值高91万吨,从后期看,巴西南部、东南部矿区1月下旬或将出现明显降雨,预计后两周单周发运量在500万吨上下。近期澳洲港口泊位有新增检修,结合季节性规律来看,预计下期全球铁矿石发运量边际下降。

2.2铁矿石需求:铁水产量止跌反弹 钢厂总库存延续累库趋势

本周铁水产量延续增量,周内247家钢厂铁水日均产量为221.91万吨/天,周环比增加1.12万吨/天,同比减少1.83万吨/天,据Mysteel周度高炉停复产统计显示,周内复产高炉座数共计7座,检修高炉数量共计6座,复产高炉主要为前期年检高炉检修结束,而新增检修高炉大多属于常规检修,检修时长多为半月以上。

伴随需求端的回暖,钢厂在港口端提货积极性同步提升。虽然当下钢厂对于铁矿石冬储补库仍在进行,但据部分钢厂表示补库已经进入尾声,因此周内港口成交量表现出一定的回落。除了正常港口端的补库,部分钢厂周内海漂资源有所发货,综合导致钢厂库存延续累库趋势。

2.3铁矿石库存:本期45港铁矿石库存累库幅度收窄

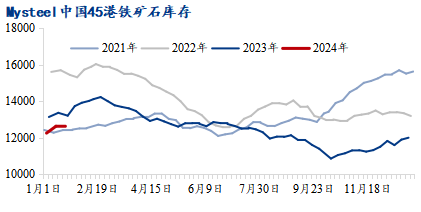

中国45港铁矿石库存延续前4期累库趋势,截止1月19日,45港铁矿石库存总量12641.9万吨,环比累库20.8万吨,较年初累库397万吨,比去年同期库存低559.8万吨。本期港口库存表现为累库的主要因素仍是供应端铁矿石到港持续高位;需求端日均疏港量同时持续回升,所以本期累库幅度有所收窄。下周从卸货端考虑,周期内到港开始下滑,港口压港同步下降,整体卸货入库量预计减少;从需求端考虑,下周钢企提货力度易增难降,疏港继续回升可能性较大。综合预计,周期内港口疏港总量或将超过港口卸货入库量,下期中国45港铁矿石库存有下降风险。

月度平衡表: Mysteel铁矿石分析团队12月29日预计,1月份中国铁矿石供需面或将出现供需双强的局面,港口库存延续累库趋势。

3.下周展望

展望下周,供应端,近期澳洲港口泊位有新增检修,结合季节性规律来看,预计下期全球铁矿石发运量边际下降。需求端,下周日均铁水产量预计延续上行趋势。库存端,到港量开始下滑,港口压港同步下降,在节前钢企持续提货下,周期内港口疏港总量或将超过港口卸货入库量,下周港口库存有下降风险。1月30日美联储召开议息会议,由于美国目前基本面数据较好,市场或将对美联储降息预期下降。综上所述,铁矿石价格或将维持震荡偏弱运行。

免责声明

本报告的信息来源于Mysteel,我司不保证包含内容的信息和建议不做任何的变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的任何信息均不构成操作依据,投资者据此作出的任何决策与本公司与作者无关。

以上就是关于“周报:弱宏观、强补库,多空博弈加剧(1.15-1.19)”的全部内容,欢迎转发分享,谢谢