春风有信 钢材市场能否如愿以偿

金三已至,钢材市场整体需求恢复仍显缓慢,钢材产量和库存虽然增速放缓但依旧延续累库态势,钢材现货价格跌跌不休。据统计,截止8日唐山钢坯价格较年前下跌90元/吨,螺纹钢均价较节前下跌了153元/吨,线材均价较节前下跌146元/吨,热轧板卷均价较节前下跌113元/吨,冷轧板卷较节前下跌82元/吨,中厚板较节前下跌63元/吨,个别品种市场价格甚至已经接近2023年以来的低点,部分钢厂亏损持续。随着相关会议即将结束,那么众所期盼的政策面落地几何?接下来小编将结合市场基本面以及消息面情况分享下个人观点。

复工不及预期 需求释放受限

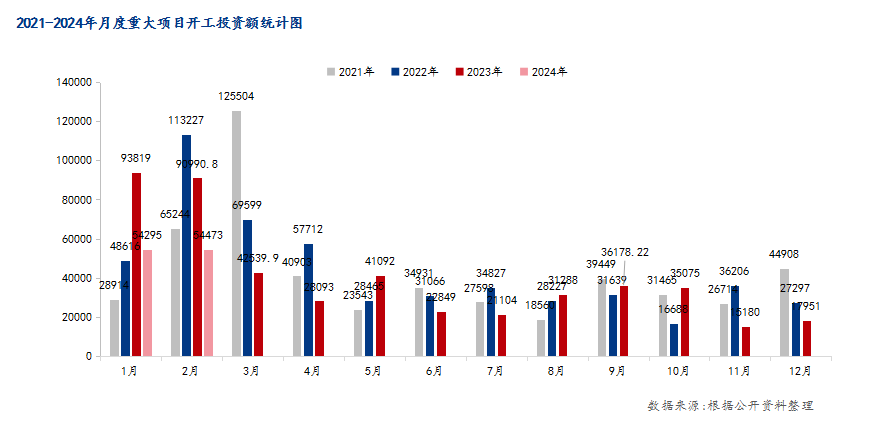

据Mysteel统计2024年2月,全国各地共开工8100个项目,环比增长1.63%;总投资额约54473.09亿元,环比基本持平;前2月合计总投资约10.88万亿元。就数据来看,今年的投资额较去年减量较为明显,节后续建项目进度偏缓以及当下新项目明显减少,充分体现在续建项目资金问题未有明显改善。据了解,被叫停特定项目的12省市北方、西南部分地区已有开工项目暂停施工的情况。

但3月5日,《2024年政府工作报告》提出,积极的财政政策要适度加力、提质增效:今年赤字率拟按3%安排,赤字规模4.06万亿元;拟安排地方政府专项债券3.9万亿元,比上年增加1000亿元;同时,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。有关企业表示,在强劲的经济增长目标之下,基建投资具备较大发力空间,2024年全年基建投资仍将对经济发挥托底作用。

宏观定调 先立后破

会议指出2024年为经济修复之年,先立后破,加大宏观调控力度,以财政扩张、货币宽松、优化房地产调控、活跃市场等为代表的政策力度有望加码,以温和渐进为主的方式推动2024年经济恢复。加大加力发展新质生产力、设备更新、三大工程等。并通过PSL支持三大工程等方式进行广义财政扩张,地方政府以化债为主,中央财政以扩张为主。

同时优化房地产调控政策,建设三大工程(保障性住房建设、'平急两用’公共基础设施建设、城中村改造)。适应新型城镇化发展趋势和房地产市场供求关系变化,加大保障性住房建设和供给,完善商品房相关基础性制度,加快构建房地产发展新模式,满足刚性住房和多样化改善性住房需求。

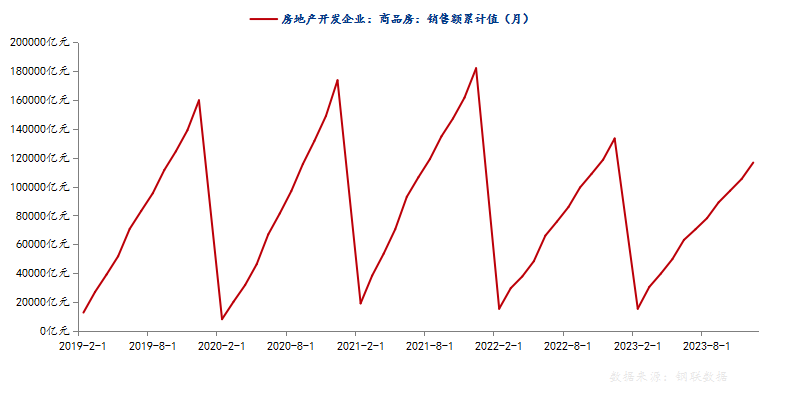

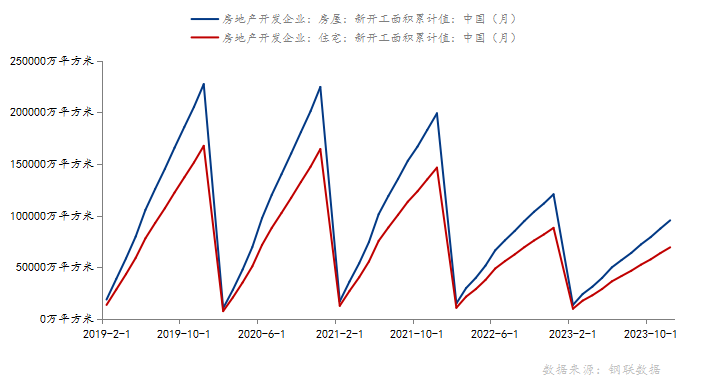

2024年房地产行业潜在风险依然存在,房地产今年的主流仍是以“保交楼”政策下的收尾项目为主。由下图可以看出从2021年下半年房地产开工面积以及销售额呈现低位缓爬坡走势,2024年全国新开工面积仍在下降。

原料走弱 需求不足

铁矿石供增需减局面尚未改善,当前交易核心在于成材累库高点以及港口库存还有累库空间,现阶段的铁矿石能否反弹要看需求面能否给予铁水支撑。

焦炭第四轮提降落地后,焦企亏损面再度扩大,部分焦企生产积极性减弱。就目前情况来看,大概率虽有第五轮提降但落地博弈时间较长。

钢坯近期虽成本亏损局面有所缓解,但当前终端采购频率偏缓,加之高库存带来的压力,或对钢市造成一定制约。

总结

综上,虽原料都在走弱,但部分钢厂仍旧处于亏损状态,钢材市场价格还是以政策预期和钢材节后需求博弈为主。我个人认为在相关政策的加持下,2024年钢材市场若能稳步转型升级“V”字走势的概率较大。后续需密切注意钢厂原料库存以及会后政策落地情况,盘面或将围绕当前成本调整。

以上就是关于“春风有信 钢材市场能否如愿以偿”的全部内容,欢迎转发分享,谢谢