解读:近日铁矿石价格连续上涨,是反弹还是反转?

引言:

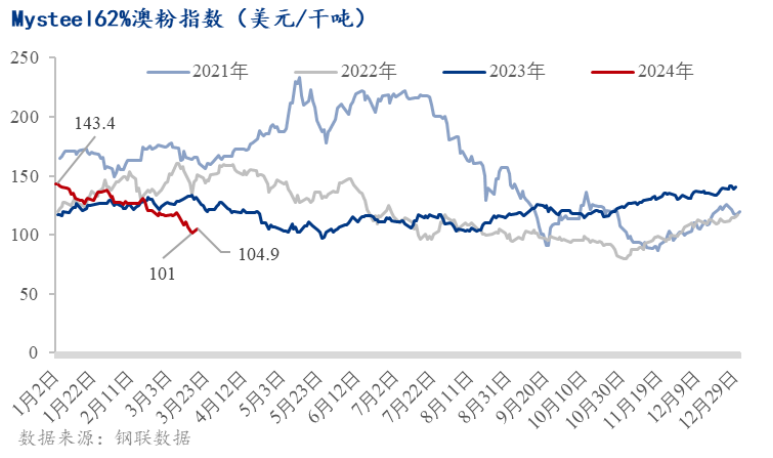

今年以来终端成材需求低于市场预期,负反馈传导至原料端,铁矿石由于估值高位价格跌幅最为明显,持续突破近半年的新低水平。截止3月15日,铁矿石62%澳粉指数为101美元/干吨,较年初下跌42美元/干吨,跌幅29.37%,也是近四年同期最低价格水平。本轮进口铁矿石大幅下跌,其核心因素主要为供应相对宽松于往年,而钢厂由于长时间的负盈利状况,市场信心不足,铁水复产节奏偏缓,不论是春节前还是节后整体补库节奏和力度不及市场预期。

本周开始,铁矿石价格迎来“春暖花开”,截止3月19日,铁矿石62%澳粉指数为107.45美元/干吨,较上周五上涨6.45美元/干吨,是反弹是反转?本文将从基本面具体数据对此进行研究分析。

一、3月份以来 铁矿石到港量边际转弱

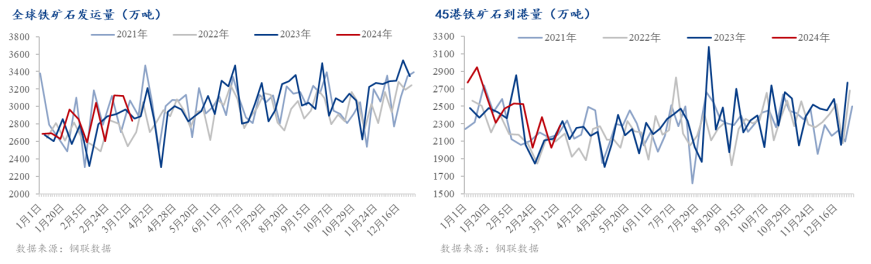

1-2月份Mysteel全球铁矿石发运量为2.21亿吨,同比增长561万吨,增幅3%。Mysteel45港铁矿石到港总量为2.02亿吨,同比增长1317万吨,增幅7%。今年1-2月份,海外铁矿石供应保持强劲。

进入3月份,铁矿石到港量边际转弱,但全球铁矿石发运量保持强劲。根据3月份周均数据显示,Mysteel全球铁矿石发运量为3027万吨/周,较1-2月份周均值高267万吨/周。中国45港铁矿石到港量周均为2226万吨,较1-2月份周均低300万吨。总的来说,3月份以来进口铁矿石到港量相较于1、2月份有所减少。

二、铁水日均产量虽仍下滑 但钢材成交出现好转

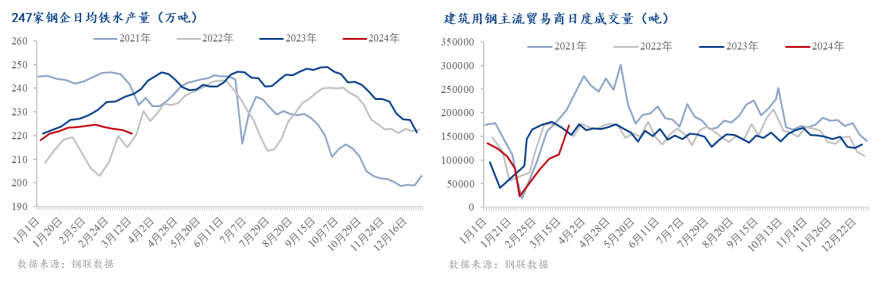

铁矿石需求量仍在转差,根据数据显示,截止3月15日,Mysteel247家钢厂日均铁水产量220万吨,大幅低于去年同期16万吨,一季度铁水均值为222万吨,较去年同期均值低8万吨。

不过在钢材消费及情绪端,看到明显好转。截止3月19日,建筑用钢主流贸易商日度成交量为18.75万吨,较3月初增加10.69万吨,增幅133%,较年初增加2.27万吨,增幅14%,近期成材需求月环比有所改善,市场交易成材去库拐点临近,预期铁水产量复产节奏略有加速。

三、铁矿石港口库存累库幅度开始放缓

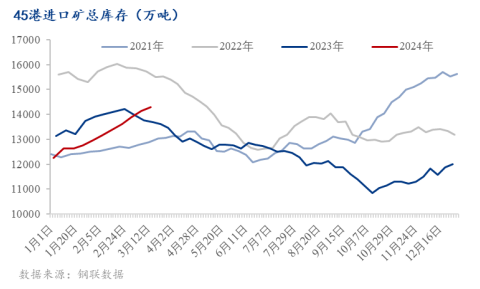

今年以来Mysteel45港铁矿石库存呈现持续累库趋势,截止3月15日,库存量为1.43亿吨,较年初已经累库2040万吨,累库幅度17%,处于近几年同期偏高水平。同时,季节性走势来看,过去两年(2022年、2023年)45港铁矿石库存在2月份均开始呈现去库趋势,今年则表现为逆季节性持续累库趋势。

累库的幅度方面,最新一期港库累库幅度较前期有所放缓,累库幅度为0.95%,较上期的1.86%、上上期的2.13%、再上一期的3.46%。市场预期近期或将出现港口库存去库拐点。

四、市场展望

总而言之,本轮铁矿石价格反弹或主要因为铁矿石到港边际减弱,下游建材交易活跃带动市场对钢厂复产预期增强。铁矿石的价格能否进一步上涨,重点还需关注供需的边际变化是否如预期演绎:

铁矿石供应方面,随着天气因素对于海外供应影响的逐步减弱,接下来铁矿石周均发运量较一季度通常表现为增加趋势;铁矿石需求方面,原料下跌已经给出钢厂即期利润,叠加成材库存压力减弱,预计钢厂将会逐步复产。

总体来看铁矿石供需双强,并且铁矿石供应增量确定性相对较高,但是铁水复产的力度需关注下游消费的启动情况,若去库节点或市场成交不及预期,则铁矿石价格仍有进一步下跌的可能性在。

以上就是关于“解读:近日铁矿石价格连续上涨,是反弹还是反转?”的全部内容,欢迎转发分享,谢谢