利空驱动减弱 钢价重心继续抬升

5月份以来,钢铁市场在旺季不旺下,迎来了消费淡季,在原料回落,成本下移叠加供需矛盾突出下,钢价延续4月份震荡偏弱的走势,此轮价格调整周期达2个半月。上周末唐山地区钢厂限产消息频发,钢价得以反弹,但好景不长,缺乏需求支撑的反弹难以持续。进入6月份,短期价格该怎么走?产业的矛盾能缓和吗?下面我们对于这些问题进行简单分析:

首先、宏观政策空窗期,静待市场发力。海关总署数据称,以美元计,5月中国出口金额同比下降7.5%,时隔两个月再次转负,进口同比下降4.5%,降幅比上月收窄3.4个百分点。受制于欧美经济增长趋缓,海外需求总额未改善,叠加去年同期高基数效应对出口形成压制,出口增速大幅低于市场预期;另一方面,近期几波钢材价格的小反弹,多以利多的“小作文”驱动为主,但往往在证伪中,价格开始回调。当前市场正处于宏观政策的空窗期,短期仍需政策支持,引导大宗商品市场企稳回升有重要作用。

其次,减产不及预期,产量窄幅波动。从供给端来看,周末唐山钢厂限产政策出台,同时伴随着价格反弹,钢厂边际利润修复,但其他区域并未有限产消息,因此我们也看到近期整个日均铁水维持在240万吨/日平台附近;同时我们注意到,虽然4月中国粗钢产量9263.5万吨,同比下降1.5%;1-4月中国粗钢产量35438.6万吨,同比增长4.1%。说明各地区产量平控未有实质性进展。从当前情况来看,在有利可图的前提下,长流程钢厂减产动力依旧偏弱;反倒是短流程钢厂受成本等因素有减产情况。因此预估近期铁水产量仍然会维持高位,而螺纹钢产量会围绕270万吨中枢波动。

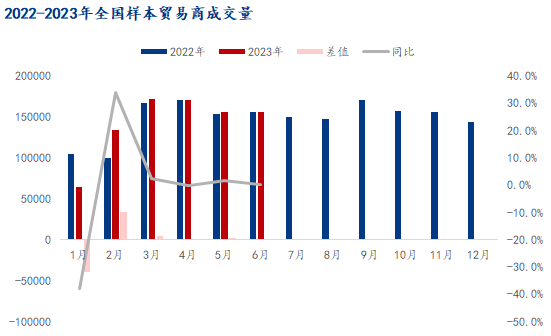

另外,房地产恢复低于预期,消费缓慢复苏。从需求端来看,年初至今整个房地产市场整体比较低迷,钢材需求下滑明显。数据显示,今年1-4月份,全国房地产开发投资35514亿元,同比下降6.2%;1—4月份,房地产开发企业到位资金45155亿元,同比下降6.4%。房屋新开工面积31220万平方米,下降21.2%。同时,每年6-7月为高温梅雨季节,一方面雨季、高温和农忙等季节性因素对建筑业的影响在逐步增强;另一方面,近期中、高考期间也对市场出货有一定影响,导致企业施工节奏和原料采购意愿趋弱,因此预计短期市场消费端难言好转。不过我们也要注意到,尽管目前市场处于淡季周期,但整个建筑钢材表观消费也没有看到大幅的下降,春节以来全国样本贸易商成交量同比均保持小幅增加,依旧保持着一定韧性。

图1:2022-2023年全国样本贸易商成交量

然后,原材料走势分化,负反馈不顺。近期虽然焦炭十轮提降已经落地,且本轮降价幅度累计达750-900元/吨,但由于当前下游需求缺乏支撑,同时炼焦煤大矿季度长协价补跌基本确定,意味着市场煤价有更多下调动力。那么煤焦基本面依旧较差,价格尚未到底,也会进一步带跌焦炭市场;铁矿方面,目前45港铁矿石库存1.26亿吨,降幅加快。由于周内进口铁矿石到港偏低,加上疏港阶段性回升明显,港口库存进少出多,降幅环比扩大。同时,伴随着近几次市场小反弹,价格重心逐渐抬升,而钢厂利润也有所修复,但无论钢厂限产、复产,似乎对铁矿石影响微妙,价格走势均要强于成材,利润向下传导,所以目前钢厂在产量上也没有明显增量。

最后,螺纹库存绝对值偏低,价格向下驱动力减弱。最新螺纹钢总库存仅为774.1万吨,周环比继续下降36.1万吨,低于去年同期434.6万吨。从绝对量来看,目前螺纹钢库存降至800万以下水平,处于近年来同期低位水平,如果接下来几周库存继续保持去化速度,那么部分区域可能会出现缺规格、断货的情况,那么届时现货价格向上的驱动力会增强。

综合来看,尽管当前市场仍然处于钢材消费淡季,市场需求受季节性因素影响逐步增强,但我们也要看到近期市场利空的驱动基本落地,市场最差的阶段可能已经过去。未来一段时间内,季节性因素仍然对需求韧性有着一定考验,同时联储议息决议、经济数据以及偶发性因素对价格仍有扰动,但随着宏观驱动的增强、产业端矛盾的缓解、原材料的止跌企稳,钢价有望重心继续抬升。

以上就是关于“利空驱动减弱 钢价重心继续抬升”的全部内容,欢迎转发分享,谢谢