全国建筑钢材本周及下周停复产情况统计(2023年7月28日)

备注1:本周统计周期2023年7月20日至2023年7月26日;下周统计周期2023年7月27日至2023年8月2日。

备注2:文中展示样本为我的钢铁网建筑钢材钢厂调研项目线下调研“全样本”口径,产能占比约95%~98%。

备注3:合计影响量=复产影响量-检修影响量;影响量为绝对数值,正值则说明复产比例偏高;反之则表示检修比例偏高(不包含因饱和度提升/下降、坯料增加/减少等因素促使企业增产/减产情况)

核心观点:

1、据Mysteel建筑钢材全样本调研,建筑钢材上周预计合计影响量为+3.99万吨,本周实际合计影响量为-10.61万吨,下周预计合计影响量为-6.91万吨。

2、区域方面,本周东北、华北和西北检修比例环比略有提升,其中华北和西北检修天数多为3-5天,下周略有影响,但幅度不高;下周检修比例影响最大的集中于西南区域,多为大运会使得电炉和设备配套检修。

3、工艺方面,本周长短流程检修比例均有提升,主因在于限产、大运会以及常规临检。下周电炉和调坯检修比例较本周仍有提升,高炉则少量复产。

5、综上所述,现阶段限产区域有扩张预期,除唐山外,华北其它代表企业、江苏、山东等均有平控限产消息跟进。但目前企业停/减产意愿相对有限,在无正式文件和通知到位的情况下,经营状态或相对维持正常,叠加建筑钢材前期已有大量减产,因此现阶段建材整体供应水平虽有减量预期,但降幅相对有限。

6、结合行情表现来看,本周期现市场价格环比震荡上扬,主因在于中央政治局会议释放宏观利好消息、限产缓解供需压力以及原燃料反弹支撑。短期来看,这三大利好因素将继续支撑市场情绪,进而支撑现货价格维持震荡偏强走势。

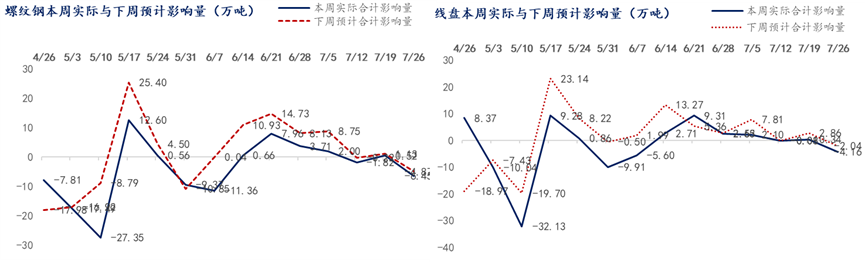

【图表一】螺纹钢和线盘合计影响量

1、螺纹钢本周实际合计影响量-6.45万吨,下周预计合计影响量-4.87万吨

合计来看,螺纹钢本周实际检修影响量11.25万吨,实际复产影响量4.79万吨,合计影响量-6.45万吨;下周预计检修影响量17.41万吨,预计复产影响量12.54万吨,合计影响量-4.87万吨;

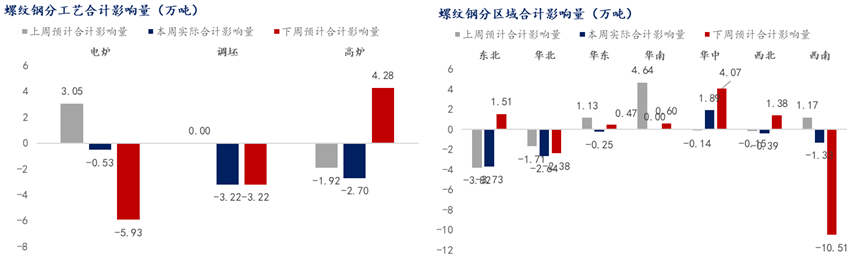

分工艺来看,短流程本周实际合计影响量-3.75万吨;下周预计合计影响量-9.15万吨。长流程本周实际合计影响量-2.7万吨;下周预计合计影响量+4.28万吨。

分区域来看,本周实际合计影响量方面,华南持平;华中+1.89万吨;东北、华北、华东、西北和西南分别为-3.73万吨、-2.64万吨、-0.25万吨、-0.39万吨和-1.33万吨。下周预计合计影响量方面,华北和西南分别为-2.38万吨和-10.51万吨;东北、华东、华南、华中和西北分别为+1.51万吨、+0.47万吨、+0.6万吨、+4.07万吨和+1.38万吨。

【图表二】螺纹钢分工艺及分区域合计影响量

2、线盘本周实际合计影响量-4.16万吨,下周预计合计影响量-2.04万吨

合计来看,线盘本周实际检修影响量7.27万吨,实际复产影响量3.11万吨,合计影响量-4.16万吨;下周预计检修影响量10万吨,预计复产影响量7.95万吨,合计影响量-2.04万吨;

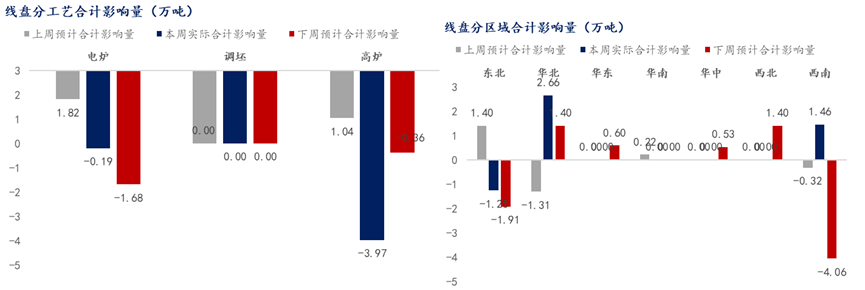

分工艺来看,短流程本周实际合计影响量-0.19万吨;下周预计合计影响量-1.68万吨。长流程本周实际合计影响量-3.97万吨;下周预计合计影响量-0.36万吨。

分区域来看,本周实际合计影响量方面,华东、华南、华中和西北持平;东北-1.25万吨,华北和西南分别为+2.66万吨和+1.46万吨;下周预计合计影响量方面,华南持平;华北、华东、华中和西北分别为+1.4万吨、+0.6万吨、+0.53万吨和+1.4万吨,东北和西南分别为-1.91万吨和-4.06万吨。

【图表三】线盘分工艺及分区域合计影响量

以上就是关于“全国建筑钢材本周及下周停复产情况统计(2023年7月28日)”的全部内容,欢迎转发分享,谢谢